熱點新聞

- 利德曼閃耀CACLP 2025:創新

- 邀請函丨利德曼邀您共聚

- 利德曼獲評中上協“2024上

- 利德曼再次入選 “北京專

- 利德曼與蘇州立禾生物正

- 利德曼榮獲“證券之星·資

- 利德曼與俄羅斯VT公司達成

- 利德曼榮獲《中國基金報

- 清遠市市委副書記、市長

- 中國品牌日丨 利德曼以品

- 活動回顧丨響應健康中國

- IFCC執行委員會秘書長及北

- 公司動態丨利德曼2023年度

- 2024年會盛典丨利德曼年會

- 喜報|利德曼獲評北京經開

- 科研創新│利德曼ST2科研

- 科研創新 │ 利德曼子公司

- 喜訊丨利德曼榮登2023北京

- 會議回顧丨第二屆ZAODX世界

- 會議預告丨利德曼與您相

- 匯聚智慧 :善濟學社第一

- 熱烈祝賀:廣開控股生命

- 廣州開發區管委會副主任

- 廣州市黃埔區委書記陳杰

- 利德曼與高博醫療集團達

- 喜訊!利德曼成功入選“

- 喜訊!利德曼獲評北京市

- 喜訊!利德曼醫學參考實

- 利德曼榮獲經開區五星公

- 利德曼簽約MAI47、紛享銷客

- 利德曼與潤達醫療達成戰

- 利德曼董事長王凱翔先生

- 喜訊!利德曼醫學參考實

- 阿匹斯科技兩項新型冠狀

- 心系武漢|北京利德曼向湖

- 喜訊:利德曼榮獲“科技

- “乘風.破浪.共創.輝煌”

- 喜訊:利德曼喜迎高新科

- 感恩有你 一路同行 丨利德

- 強強聯手 共鑄輝煌 | 利德

- 喜訊:利德曼榮獲“2018年

- 喜訊:利德曼參考實驗室

- 利德曼成功舉辦2018年代理

- 利德曼盛大亮相2018美國芝

- 利德曼在2017年RELA試驗中再

- 利德曼在2018年衛生部參考

- 為促進醫學裝備領域發展

- 山水之都,美麗重慶!利

- 利德曼榮獲“2017年度中國

- 2017全國檢驗大會圓滿落幕

2013年中國體外診斷產品(IVD)行業競爭格局變化趨勢預測

作者:中國產業信息網日期:2013-07-02

內容摘要:2012 年人福醫藥和新華醫療通過并購進入了IVD 領域,我們認為對于目前IVD 行業較低的市場集中度而言,并購是未來的大趨勢。但是能否有效的實現資源整合是決定并購效果的關鍵。

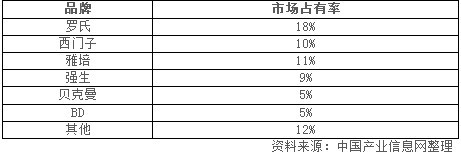

一、大領域分散,小領域集中

在全球市場上,羅氏、西門子和雅培等6 大企業就占據了IVD 領域將近60%的市場份額。相比之下,國內IVD 行業市場集中度很低。目前國內IVD 市場規模在140 億元左右,而目前上市公司中收入規模最大的科華生物收入規模還不到10 億元,其診斷試劑和自產儀器、耗材的收入大約在5.5 億元左右,其市場份額約為4%。

一、大領域分散,小領域集中

在全球市場上,羅氏、西門子和雅培等6 大企業就占據了IVD 領域將近60%的市場份額。相比之下,國內IVD 行業市場集中度很低。目前國內IVD 市場規模在140 億元左右,而目前上市公司中收入規模最大的科華生物收入規模還不到10 億元,其診斷試劑和自產儀器、耗材的收入大約在5.5 億元左右,其市場份額約為4%。

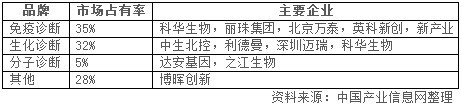

國內IVD市場格局情況

目前國內IVD 細分市場上,免疫診斷和生化診斷診斷是兩塊最大的市場,其在IVD(試劑)的市場占比分別為35%和32%,對應的市場規模大約為42 億元和38 億元。這兩塊最大的細分領域目前市場處于比較分散的狀態,國內龍頭企業實力相當。市場規模相對比較小的領域,市場集中度比較高,比如分子診斷領域,龍頭企業達安基因的優勢明顯;在微量元素檢測領域,博暉創新的市場份額達到60%。

國內IVD細分市場份額和主要龍頭企業

二、技術壁壘較低的領域競爭格局在發生變化

國內生化和免疫診斷競爭格局都在發生變化,之前的龍頭企業都在逐漸喪失優勢地位。比如免疫診斷領域,科華生物為國內免疫診斷的發展做出了重大貢獻,但是受到政策變化的沖擊,傳統酶免業務大幅萎縮,同時公司喪失了化學發光發展的先機,導致科華生物喪失了免疫診斷領域的龍頭地位。

比如生化診斷領域,國內從事生化診斷業務比較早的公司是中生北控,曾是國內生化診斷領域的龍頭。但是生化診斷的特點是技術壁壘相對較低,市場容量又比較大,大約有38 億元的市場規模。

三、行業并購是未來趨勢,資源整合是關鍵

2012 年人福醫藥和新華醫療通過并購進入了IVD 領域,我們認為對于目前IVD 行業較低的市場集中度而言,并購是未來的大趨勢。但是能否有效的實現資源整合是決定并購效果的關鍵。

復星醫藥目前旗下的醫學診斷業務頗具規模。公司該項業務可以分為兩類,一類是公司的控股子公司,一類是參股公司。控股子公司是其主要的醫學診斷資產,通過復星長征、星耀醫學、復星佰珞(與外資合作)和亞能生物(2011 年收購)實現了對生化、免疫、分子和微生物診斷領域的覆蓋。復星醫藥擅長資本運作,資金實力雄厚,它的模式有點類似于當年的西門子,西門子直接通過并購成為全球第二大IVD 企業。

國內生化和免疫診斷競爭格局都在發生變化,之前的龍頭企業都在逐漸喪失優勢地位。比如免疫診斷領域,科華生物為國內免疫診斷的發展做出了重大貢獻,但是受到政策變化的沖擊,傳統酶免業務大幅萎縮,同時公司喪失了化學發光發展的先機,導致科華生物喪失了免疫診斷領域的龍頭地位。

比如生化診斷領域,國內從事生化診斷業務比較早的公司是中生北控,曾是國內生化診斷領域的龍頭。但是生化診斷的特點是技術壁壘相對較低,市場容量又比較大,大約有38 億元的市場規模。

三、行業并購是未來趨勢,資源整合是關鍵

2012 年人福醫藥和新華醫療通過并購進入了IVD 領域,我們認為對于目前IVD 行業較低的市場集中度而言,并購是未來的大趨勢。但是能否有效的實現資源整合是決定并購效果的關鍵。

復星醫藥目前旗下的醫學診斷業務頗具規模。公司該項業務可以分為兩類,一類是公司的控股子公司,一類是參股公司。控股子公司是其主要的醫學診斷資產,通過復星長征、星耀醫學、復星佰珞(與外資合作)和亞能生物(2011 年收購)實現了對生化、免疫、分子和微生物診斷領域的覆蓋。復星醫藥擅長資本運作,資金實力雄厚,它的模式有點類似于當年的西門子,西門子直接通過并購成為全球第二大IVD 企業。

中國產業信息網

分享到: